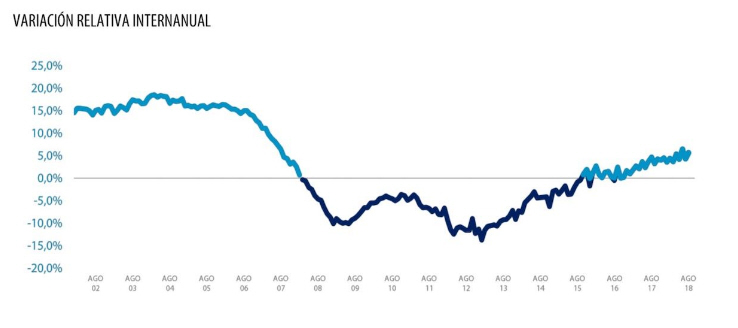

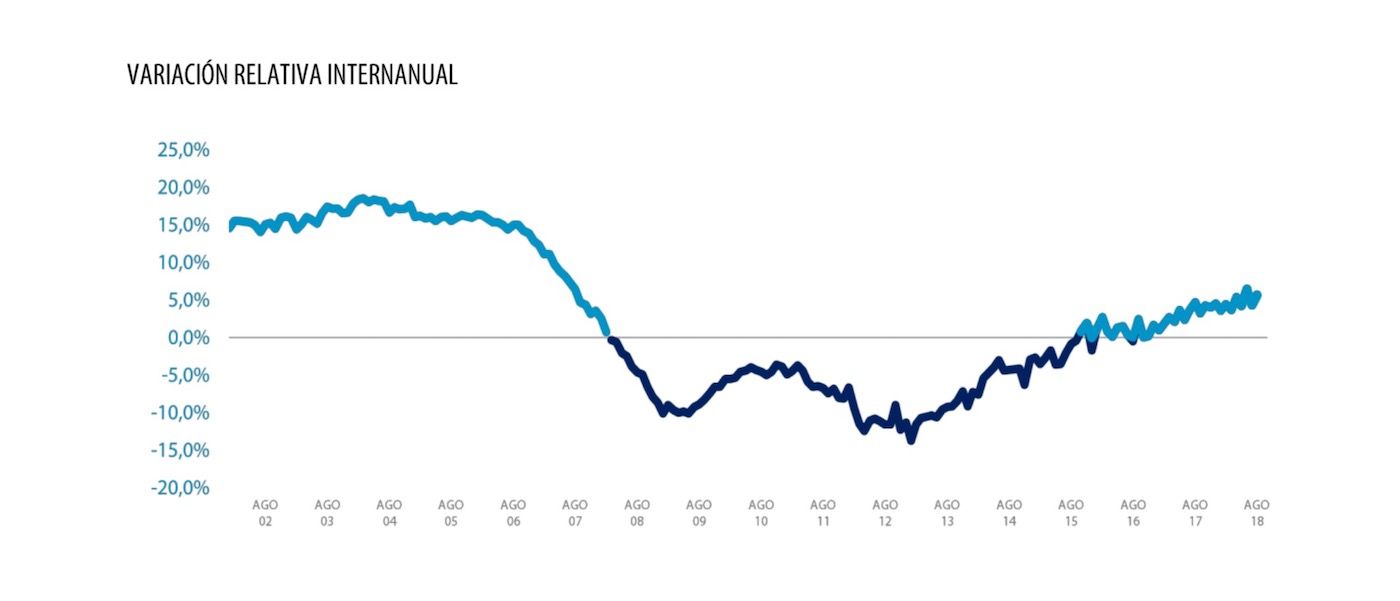

La vivienda terminada se encarece un 5,6% interanual en agosto

- El Índice General se sitúa en 1.462 puntos, que suponen un crecimiento del 5,6% respecto a agosto de 2017 y un 11,6% desde el mínimo postcrisis registrado en febrero de 2015.

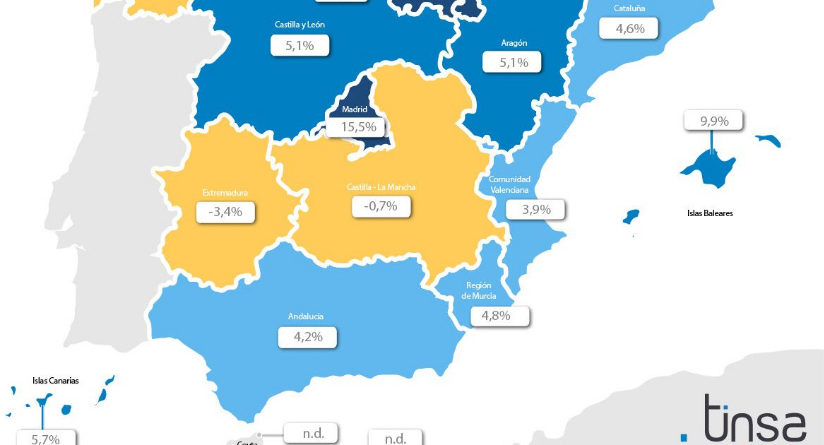

- Las “Capitales y grandes ciudades” y las islas (“Baleares y Canarias”) destacan con crecimientos superiores al 9% en el último año. Desde sus respectivos mínimos, ambos grupos se han revalorizado casi un 20%.

- El valor medio de la vivienda terminada (nueva y usada) en España es un 36% inferior al de 2007.

Madrid, 5 de septiembre de 2018. – El mercado residencial mantuvo el tono de crecimiento progresivo de los precios en el mes de agosto. El índice Tinsa IMIE General, que refleja la evolución del valor medio de la vivienda terminada (nueva y usada) en España, registró un incremento interanual del 5,6% en el octavo mes del año, impulsado por el dinamismo de las capitales y el mercado de las islas. La vivienda sigue sin mostrar una reactivación clara en los municipios secundarios de menor tamaño.

El índice IMIE General y Grandes Mercados se calcula mensualmente a partir de las tasaciones de vivienda terminada (nueva y usada) realizadas por Tinsa y recoge la variación del valor del m² de un inmueble y su nivel respecto al año 2001 (base 1.000) en cinco áreas representativas de los estratos que componen el mercado de la vivienda: “Capitales y grandes ciudades”; “Áreas metropolitanas”; “Costa mediterránea”, “Baleares y Canarias”, y “Resto de municipios”. Los números absolutos reflejados en la tabla (puntos) corresponden al valor del índice, no representan el precio por metro cuadrado de las viviendas.

La vivienda terminada en las “Capitales y grandes ciudades” se encareció en agosto un 9,8% interanual y acumula casi un 20% de incremento desde que este subíndice tocó su mínimo tras la crisis. La segunda mayor subida corresponde al grupo que analiza conjuntamente “Baleares y Canarias”, con un 9,2% en los últimos 12 meses.

En la “Costa mediterránea”, la vivienda registró una subida interanual del 4,8% en agosto, mientras que en las “Áreas metropolitanas” el precio se incrementó un 2,4% en los últimos 12 meses. La vivienda sigue estabilizada y sin signos evidentes de recuperación en las localidades más pequeñas, agrupadas en “Resto de Municipios”. El valor medio reflejado en este subíndice fue un 0,4% inferior al de agosto de 2017.

VARIACIÓN DESDE MÍNIMOS

El Índice General se situó en febrero de 2015 en su punto más bajo tras el estallido de la crisis inmobiliaria (1.310 puntos) y desde entonces ha recuperado un 11,6%. Los mercados que ejercen como locomotoras de la recuperación del mercado residencial son las “Capitales y grandes ciudades”, donde el precio ha subido un 19,7% desde su mínimo en mayo de 2015, y las islas “Baleares y Canarias”, donde el crecimiento es del 18,9% desde agosto de 2014, cuando comenzó el cambio de inflexión en este subíndice. También la “Costa mediterránea” ha recuperado más de un 10%, concretamente un 14,8%, desde sus mínimos de febrero de 2015. La recuperación es más moderada en las “Áreas metropolitanas” (+9,2% desde agosto de 2016) y casi inexistente en “Resto de municipios”. Este grupo que tocó suelo hace apenas un año, en junio de 2017, y desde entonces el valor medio se ha incrementado un 2,6%.

VARIACIÓN DESDE MÁXIMOS

La vivienda en España vale, de media, un 36% menos que en 2007. La “Costa mediterránea”, que llegó a registrar una diferencia cercana al 50%, ha reducido la caída acumulada a un 43,8%, seguida de cerca por las “Áreas metropolitanas” (-41,6%). Por debajo del descenso acumulado medio en España, se sitúan “Baleares y Canarias” (-22,1%) y “Resto de municipios” (-36,8%). En las “Capitales y grandes ciudades”, la diferencia iguala la media general (´36%).

OTROS INDICADORES

El índice Tinsa IMIE General y Grandes Mercados incluye una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial. Este es el Flash de Mercado con los últimos datos disponibles hasta el día de hoy.

*Evolución interanual, excepto en la oferta neta en portales inmobiliarios (trimestral), Euríbor y tasa de dudosidad.

Los datos absolutos de cada indicador y su variación acumulada están disponibles en la ficha IMIE General y Grandes Mercados en la siguiente dirección:

https://www.tinsa.es/wp-content/uploads/informes/2018/1-ficha-imie-julio-2018.pdf

ACERCA DE TINSA IMIE GENERAL Y GRANDES MERCADOS

El índice Tinsa IMIE es una iniciativa pionera puesta en marcha por Tinsa en 2008 con el objetivo de reflejar el valor de los productos residenciales en España. Recoge cada mes la variación interanual del valor de la vivienda y su nivel respecto al año 2001 (base 1.000). Los datos numéricos corresponden al valor del índice, no indican el precio por metro cuadrado de las viviendas.

Tinsa elabora la estadística a partir de las valoraciones de vivienda realizadas por su extensa red de 1.300 técnicos distribuidos por todo el país. Su base metodológica es similar a la utilizada en la elaboración del IPC y otros índices de precios internacionales y su frecuencia es mensual.

El índice Tinsa IMIE divide el territorio en cinco grandes zonas que representan los principales estratos que vertebran el mercado de vivienda: “Capitales y Grandes Ciudades” con más de 50.000 habitantes; “Áreas Metropolitanas”; “Costa Mediterránea”; “Baleares y Canarias” y un quinto grupo formado por el “Resto de Municipios”.

Tinsa participa en el Panel de Precios de Vivienda en España, una iniciativa de la que forman parte instituciones públicas, empresas privadas y asociaciones que publican y/o difunden informes y estadísticas sobre esta materia. Además de en la página web de Tinsa, las estadísticas de precios pueden consultarse en el portal https://www.preciosdevivienda.es/, junto a las del resto de entidades participantes en el Panel.

Fuente: https://www.tinsa.es